Las tarjetas de crédito se han convertido en una herramienta financiera muy popular en todo el mundo. A través de ellas, puedes realizar compras y pagos en establecimientos físicos y en línea, así como acceder a una línea de crédito para financiar tus consumos.

En este artículo te explicaremos cómo funcionan las tarjetas de crédito, las diferencias entre una tarjeta de crédito y una tarjeta de débito, cómo solicitar una tarjeta de crédito, entre otros aspectos importantes a tener en cuenta.

También te brindaremos información sobre conceptos financieros como el costo financiero total, los intereses y las comisiones y te enseñaremos cómo cuidar tu dinero y tu presupuesto al utilizar una tarjeta de crédito.

Además, te contaremos algunos consejos para elegir la mejor tarjeta de crédito y cómo gestionar tu cuenta en relación con la entidad bancaria. Por último, te explicaremos cómo puedes utilizar una tarjeta de crédito en diversas situaciones y ofrecerte algunas consideraciones adicionales que debes tener en cuenta al utilizar una tarjeta de crédito.

¿Cómo funcionan las tarjetas de crédito?

Para que se usan, como funcionan y tipos de tarjetas de crédito

Las tarjetas de crédito son un medio de pago que otorgan una línea de crédito a sus usuarios y que les permite realizar compras en establecimientos, por internet, o retirar efectivo de los cajeros automáticos.

Existen diversos tipos de tarjetas, como las tarjetas de crédito clásicas, las tarjetas oro, las tarjetas platinum o las tarjetas de crédito prepagadas. Cada tipo de tarjeta tiene distintas características y beneficios asociados que se adaptan a las necesidades de cada usuario.

Cuando se utiliza una tarjeta de crédito, el usuario está solicitando un préstamo a su banco o entidad financiera. El banco paga el monto de la compra al comercio y el usuario se compromete a devolver el dinero en un plazo acordado, con o sin intereses.

La tarjeta de crédito cuenta con una línea de crédito que establece la cantidad máxima de dinero que puede gastar el usuario en compras o retiros de efectivo. La entidad financiera establece un límite de crédito basado en la capacidad de pago del usuario.

Diferencias entre tarjeta de crédito y tarjeta de débito

A diferencia de las tarjetas de débito, que están vinculadas a una cuenta bancaria y se utilizan para acceder a fondos que ya están en ella, las tarjetas de crédito permiten acceder a una línea de crédito para realizar compras, que deberán ser devueltas en un plazo acordado. Las tarjetas de crédito también ofrecen ventajas adicionales, como promociones, descuentos o programas de puntos y recompensas.

¿Cómo solicitar una tarjeta de crédito?

Para solicitar una tarjeta de crédito, el usuario debe acudir a una entidad financiera y completar el formulario de solicitud. El banco evaluara la capacidad de pago del solicitante antes de aprobar la solicitud de la tarjeta de crédito.

El banco evalúa el historial crediticio del solicitante y verifica que esté al día con sus obligaciones financieras para determinar si se le otorgará o no la tarjeta de crédito. En algunos casos, las entidades financieras pueden requerir un ingreso mínimo para otorgar una tarjeta de crédito.

Ahora que sabes cómo funcionan las tarjetas de crédito, puedes tomar una decisión informada a la hora de solicitar y utilizar una. Es importante recordar que las tarjetas de crédito pueden ser herramientas financieras útiles, pero también pueden acarrear altos costos y cargos por intereses, por lo que es esencial utilizarlas con responsabilidad y disciplina financiera.

¿Estas interesado en obtener una tarjeta de crédito? Mira cuales son los requisitos

Aspectos importantes a tener en cuenta

Cómo ser responsable al utilizar una tarjeta de crédito

El uso de una tarjeta de crédito conlleva la responsabilidad de pagar los gastos efectuados con ella. Por esta razón, es importante utilizar la tarjeta de forma responsable y consciente. Es recomendable mantener un registro de tus gastos con la tarjeta de crédito y asegurarte de que no superas tu límite de crédito para evitar intereses y cargos adicionales.

Además, no compartas tu información personal o financiera con terceros y protege tu tarjeta de posibles fraudes o robos.

Cómo conocer el límite de crédito de la tarjeta

El límite de crédito de la tarjeta es el monto máximo que puedes gastar en ella. Para conocer tu límite de crédito, puedes consultar tu estado de cuenta, contactar a tu entidad bancaria o utilizar la aplicación móvil de la tarjeta.

Ten en cuenta que tu límite de crédito puede variar y está determinado por la entidad bancaria según tu historial crediticio y otros factores financieros.

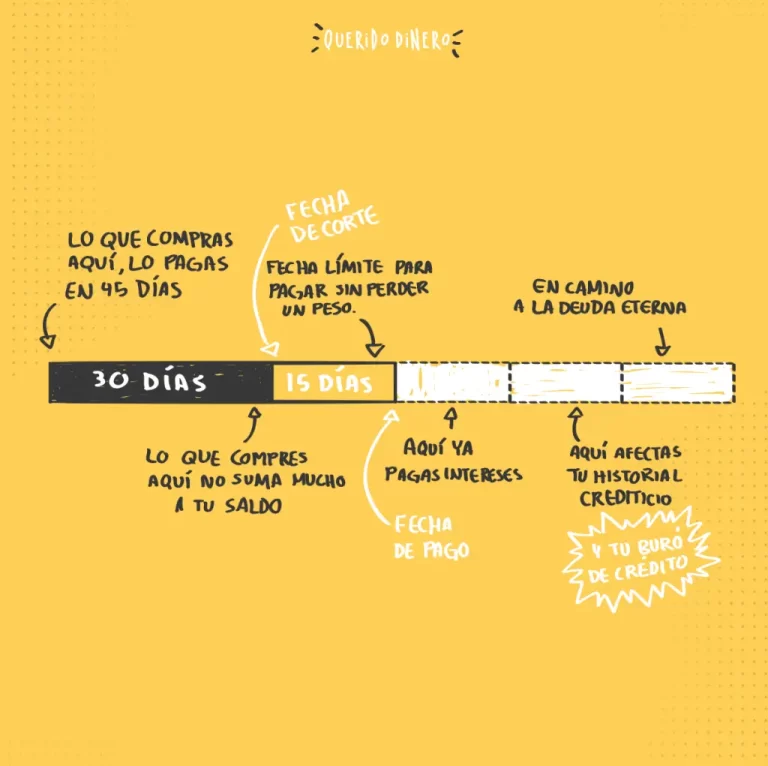

Cuál es la fecha de corte y la fecha de facturación

La fecha de corte es el día en el que finaliza un ciclo de facturación y se emite tu estado de cuenta. La fecha de facturación es el día en el que se emite tu estado de cuenta y comienza el período de pago correspondiente.

Es recomendable conocer estas fechas y hacer los pagos correspondientes a tiempo para evitar intereses y cargos adicionales.

¿Cómo realizar el pago en su totalidad?

Realizar el pago en su totalidad significa pagar el saldo completo del estado de cuenta del período correspondiente. Esto evitará cargos adicionales e intereses. Puedes realizar el pago en su totalidad a través de la aplicación móvil de la tarjeta, el sitio web de la entidad bancaria, la ventanilla de un banco o un cajero automático.

Puede interesarte nuestro articulo: ¿Cómo pagar las tarjetas de crédito?

¿Cómo pagar las tarjetas de crédito?

¿Qué es el pago mínimo y cuándo se debe utilizar?

El pago mínimo es el monto mínimo que debes pagar para no caer en mora en un período de pago correspondiente. Este monto es determinado por la entidad bancaria y generalmente representa un porcentaje del saldo total del estado de cuenta.

Es importante utilizar el pago mínimo sólo en casos de emergencia, ya que incrementará el saldo adeudado y los intereses.

Qué son los intereses y cómo pueden afectar a tu saldo

Los intereses son cargos adicionales que la entidad bancaria cobra por el uso del crédito y se calculan en base al saldo adeudado y la tasa de interés asignada a la tarjeta de crédito.

Es importante pagar el saldo adeudado a tiempo para evitar intereses adicionales que pueden incrementar significativamente tu saldo adeudado.

Cómo calcular los intereses de tu tarjeta de crédito

¿Cuándo es el mejor momento para pagar la tarjeta de crédito y evitar intereses?

Conceptos financieros a tener en cuenta

Qué es el costo financiero total (CFT)

El costo financiero total (CFT) es el costo que tiene utilizar una tarjeta de crédito, es decir, es el porcentaje que se le aplica al saldo deudor que no se ha pagado en la fecha de vencimiento. Además del interés que se cobra por el crédito, el CFT también incluye otros costos, como las comisiones de mantenimiento de la tarjeta. Por lo tanto, es importante revisar el CFT de diferentes tarjetas antes de elegir una, ya que puede variar significativamente entre ellas.

Cuáles son las comisiones asociadas a una tarjeta de crédito

Las comisiones asociadas a una tarjeta de crédito pueden variar según el banco y el tipo de tarjeta. Las comisiones más comunes son las de mantenimiento o anualidad de la tarjeta, las de emisión o reposición, las comisiones por disposición de efectivo en cajeros automáticos, las comisiones por pagos atrasados, entre otras. Es importante leer las condiciones de la tarjeta de crédito para conocer todas las comisiones que se aplican.

Cómo se calcula el saldo deudor y los intereses

El saldo deudor es el monto total que se adeuda a la entidad financiera por el uso de la tarjeta de crédito. El cálculo del saldo deudor se realiza sumando todas las compras, disposiciones de efectivo y cargos que se hayan realizado con la tarjeta en el período establecido.

Para calcular los intereses, se utiliza una tasa de interés anual que se divide en períodos mensuales. La tasa de interés se aplica al saldo deudor que no se ha pagado en su totalidad en la fecha de vencimiento. Es importante no solo conocer la tasa de interés, sino también el tipo de interés (simple o compuesto) y la periodicidad con la que se calculan los intereses.

Cómo gestionar la deuda con la tarjeta de crédito

Para gestionar la deuda con la tarjeta de crédito, es importante tener un plan de pagos adecuado que permita cancelar el saldo deudor con facilidad. Una de las recomendaciones es tratar de pagar el saldo deudor en su totalidad cada mes para evitar intereses y cargos adicionales.

Si no es posible pagar el saldo en su totalidad, se puede considerar pagar una cantidad superior al pago mínimo para evitar que se acumule la deuda y aumenten los intereses. También es importante priorizar el pago de la deuda de la tarjeta de crédito sobre otras deudas que se tengan para evitar cargos por pagos atrasados.

Cuidado del dinero y de tus finanzas personales

Cómo controlar tus gastos al utilizar la tarjeta

Cuando usas una tarjeta de crédito es importante llevar un control de tus gastos para no gastar más de lo que puedes pagar. Para ello, es recomendable revisar regularmente los movimientos de la tarjeta y anotar en una lista los gastos realizados. De esta forma podrás tener una idea de lo que estás gastando y ajustar tus compras en consecuencia.

Además, es importante establecer un presupuesto mensual para saber cuánto puedes gastar en total, incluyendo el uso de la tarjeta. Es recomendable establecer un límite de gasto en la tarjeta para no exceder tus posibilidades y no caer en la acumulación de deudas.

Cómo aprovechar los beneficios y descuentos ofertados

Las tarjetas de crédito suelen ofrecer beneficios y descuentos en ciertas tiendas y servicios. Es importante conocer estos beneficios y utilizarlos cuando sea posible para ahorrar dinero. Asimismo, algunos bancos suelen ofrecer puntos o millas que se pueden intercambiar por premios o viajes.

Es importante revisar las condiciones de estos programas de recompensa para saber cómo acumular y canjear los puntos para obtener los mayores beneficios.

Importancia de una educación financiera

Es imprescindible que comprendas cómo funciona el uso de la tarjeta de crédito y cómo afecta a tus finanzas personales. La falta de conocimiento financiero puede llevar a la acumulación de deudas y al deterioro de tu historial crediticio, lo que a su vez puede afectar a otras gestiones financieras como la solicitud de un préstamo hipotecario. Por tanto, es importante tener una educación financiera adecuada para poder tomar decisiones informadas en el manejo del dinero y evitar caer en malas prácticas financieras.

- Establece un límite de gasto en la tarjeta de crédito y ajústate a tu presupuesto mensual.

- Revisa tus movimientos de la tarjeta y controla tus gastos.

- Aprovecha los beneficios y descuentos ofertados por la tarjeta de crédito.

- Busca conocer más sobre el manejo del dinero y la educación financiera para tomar decisiones informadas.

Relación con la entidad bancaria

Cómo elegir la mejor tarjeta de crédito para tus necesidades

Antes de solicitar una tarjeta de crédito, es importante que consideres tus necesidades financieras. Debes investigar las diferentes opciones de tarjeta de crédito que ofrece la entidad bancaria para que puedas elegir la que mejor se adapte a tus necesidades. Las características que debes tener en cuenta al elegir una tarjeta de crédito incluyen:

- La tasa de interés anual y la tasa de interés por compras en cuotas.

- El límite de crédito que te ofrecen y si puedes aumentar o disminuir el límite de crédito según tus necesidades.

- Los cargos y tarifas asociados con la tarjeta de crédito, como cargos por transacciones en el extranjero, cargos por pagos atrasados, cargos por exceso de límite de crédito, cargos por disposición de efectivo en cajeros automáticos, entre otros.

- Los programas de beneficios, tales como descuentos, recompensas, cupones, y seguros.

Una vez que hayas comparado las diferentes tarjetas de crédito, podrás solicitar la que mejor se adapte a tus necesidades.

Cómo realizar consultas y gestiones con el banco

Es importante que tengas en cuenta que la entidad bancaria es la que te proporciona la tarjeta de crédito, por lo que debes estar en contacto constante con el banco para resolver cualquier problema o consulta que tengas con tu tarjeta de crédito.

Para realizar consultas o gestiones con el banco, puedes hacer cualquier consulta sobre tus estados de cuenta, tarifas, límite de crédito, pagos, solicitudes de tarjetas adicionales, entre otros temas. La entidad bancaria te dará asistencia las 24 horas del día mediante su página web, su aplicación móvil o por teléfono.

Qué hacer en caso de pérdida o robo de la tarjeta

Si pierdes o te roban la tarjeta de crédito, debes informar a la entidad bancaria inmediatamente para que bloqueen tu tarjeta y así evitar cargos no autorizados. Cuando informes sobre la pérdida o robo de tu tarjeta de crédito, es importante que proporciones toda la información necesaria que el banco te solicite para que puedan verificar que eres el titular de la tarjeta.

Si tu tarjeta de crédito ha sido utilizada sin tu autorización mientras estaba perdida o robada, debes informar inmediatamente al banco para comenzar el proceso de investigación y recuperación de los cargos no autorizados.

Desconocer compra Visa

Consideraciones adicionales

Tarjetas de crédito y seguros

- Algunas tarjetas de crédito ofrecen seguros complementarios que pueden ser útiles en caso de emergencias.

- Es importante leer con cuidado las condiciones de los seguros antes de contratarlos para conocer sus límites y restricciones.

- Entre los seguros más comunes se encuentran los de asistencia en viajes, protección contra robos y accidentes, y garantías extendidas.

Acceso a descuentos y promociones con tarjetas Visa

- Las tarjetas de crédito Visa ofrecen numerosos descuentos y promociones exclusivas para sus titulares.

- Para aprovechar estas oportunidades, es importante estar atento a las comunicaciones del banco y a las contingencias publicitarias.

- Entre las promociones más comunes se encuentran descuentos en tiendas, viajes y restaurantes, y promociones de beneficios adicionales durante la temporada de compras navideñas.

Criterios de gobierno corporativo del banco

- Es importante conocer los criterios de gobierno corporativo de la entidad bancaria donde se solicita la tarjeta de crédito.

- Estos criterios incluyen las políticas de transparencia, la cultura ética de la empresa y su compromiso social.

- Entre los aspectos a considerar se encuentran la participación activa en iniciativas de responsabilidad social corporativa, el compromiso con la transparencia financiera y el respetuoso tratamiento hacia los clientes.

Consulta de información financiera de la entidad bancaria

- Para tomar una decisión informada acerca de la elección de la tarjeta de crédito, es importante consultar la información financiera de la entidad bancaria.

- Entre la información a considerar encontramos los estados financieros de la entidad, las políticas de préstamos y crédito y los informes de auditoría independiente.

- Además, es recomendable revisar los datos de solvencia, rentabilidad y calidad de activos del banco para evaluar su estabilidad financiera y capacidad de cumplir con sus obligaciones de pago.

Uso de la tarjeta de crédito en diversas situaciones

Realizar pagos en línea

Las tarjetas de crédito son muy útiles al momento de realizar compras en línea. Solo es necesario ingresar los datos de la tarjeta en el sitio web donde se desea comprar y la transacción se realizará de manera rápida y segura. Sin embargo, es importante verificar que el sitio web sea seguro y de confianza antes de ingresar cualquier información personal. Además, es recomendable verificar si el sitio ofrece algún tipo de encriptación para proteger los datos de la tarjeta.

¿Qué es el CVV de una tarjeta de crédito y para qué se utiliza?

Cómo utilizar cajeros automáticos con la tarjeta de crédito

Las tarjetas de crédito también se pueden usar en cajeros automáticos para retirar dinero en efectivo. Sin embargo, hay que tener en cuenta que esto conlleva un costo adicional que varía dependiendo del banco y del país en el que se realice la transacción. Además, es importante verificar los límites diarios de retiro y los intereses que se generarán al retirar el dinero.

Realizar compras en el extranjero

Las tarjetas de crédito también pueden ser utilizadas para realizar compras en sitios fuera del país de origen. Sin embargo, es importante tener en cuenta que pueden existir costos adicionales por el uso de la tarjeta en el extranjero, como comisiones de cambio de moneda y cargos por transacciones internacionales. Además, es recomendable informar al banco de la tarjeta antes de viajar fuera del país para evitar que se bloquee la tarjeta por motivos de seguridad.

Cómo habilitar tarjetas de crédito argentinas para viajar al exterior: Guía completa

Créditos hipotecarios y el uso de tarjetas de crédito

Es importante tener en cuenta que el uso excesivo de tarjetas de crédito puede afectar negativamente la solicitud de un crédito hipotecario. Si se tiene un alto nivel de endeudamiento con la tarjeta de crédito, el banco puede considerar que se tiene una capacidad limitada de pago y rechazar la solicitud del crédito hipotecario.

Por lo tanto, es importante utilizar la tarjeta de crédito de manera responsable y pagar todas las facturas a tiempo para mantener una buena calificación crediticia.

Articulo relacionado:

Cómo habilitar tarjetas de crédito argentinas para viajar al exterior: Guía completa

Tarjetas de crédito para estudiantes: guía completa para elegir la mejor oferta

Tarjetas de crédito con Veraz negativo: Cómo obtener opciones alternativas

Préstamos con Tarjeta de Crédito en 18 cuotas

¿Cómo tener tarjeta de crédito sin recibo de sueldo en Argentina?