En un país como Argentina, donde la inflación erosiona el valor del dinero, muchos ahorristas buscan alternativas simples para proteger sus ahorros. El plazo fijo escalonado es una estrategia que permite invertir de manera ordenada, mantener liquidez periódica y optimizar el rendimiento de tu capital sin complicaciones.

En esta guía te explicamos qué es, cómo armarlo y qué ventajas tiene frente al plazo fijo tradicional.

¿Qué es un plazo fijo escalonado?

Un plazo fijo escalonado es una forma de distribuir tu dinero en varios plazos fijos con vencimientos diferentes.

En lugar de inmovilizar todo el capital en un único plazo, lo dividís en partes iguales para que venzan en distintos momentos del mes o del año.

👉 De esta manera, siempre tendrás una parte de tu dinero disponible sin perder la posibilidad de seguir cobrando intereses.

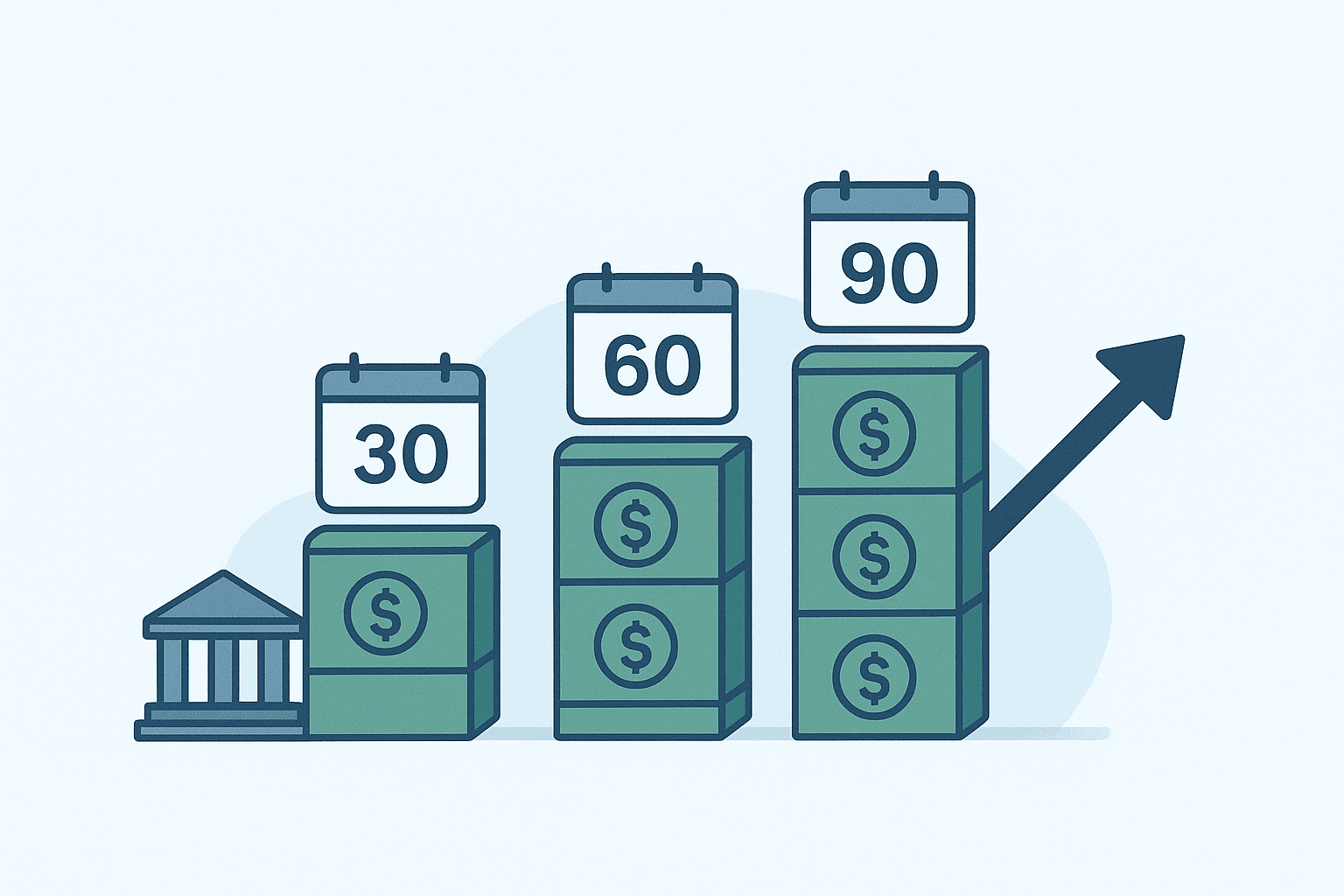

¿Cómo armar un plazo fijo escalonado paso a paso?

-

Definí el capital a invertir.

Ejemplo: $300.000.

-

Dividilo en varias partes iguales.

Ejemplo: 3 plazos fijos de $100.000 cada uno.

-

Asigná vencimientos distintos.

-

Plazo fijo A → 30 días.

-

Plazo fijo B → 60 días.

-

Plazo fijo C → 90 días.

-

Renová cada vencimiento.

Cuando uno vence, podés:

Ejemplo práctico de plazo fijo escalonado

Supongamos que invertís $300.000 en marzo 2025.

-

Primer mes (abril): vence el primer plazo fijo → tenés liquidez inmediata.

-

Segundo mes (mayo): vence el segundo → podés usar o renovar.

-

Tercer mes (junio): vence el tercero.

👉 A partir de ahí, todos los meses contarás con un vencimiento disponible.

Ventajas del plazo fijo escalonado

-

Liquidez constante: siempre tendrás parte de tu dinero disponible.

-

Rendimiento continuo: el capital sigue generando intereses sin quedar frenado.

-

Flexibilidad: podés retirar lo que necesites y renovar el resto.

-

Menor riesgo de pérdida de valor: ayuda a adaptarse a la inflación y cambios de tasas.

¿Cuándo conviene usar esta estrategia?

-

Si querés invertir, pero no inmovilizar todo el capital.

-

Si necesitás previsibilidad y liquidez mensual.

-

Si buscás una estrategia simple, sin complicaciones financieras.

No es recomendable si el banco ofrece una tasa significativamente mayor por plazos más largos y no necesitás el dinero pronto.

Conclusión

El plazo fijo escalonado es una herramienta útil para quienes quieren proteger sus ahorros de la inflación en Argentina y mantener liquidez periódica. No requiere conocimientos avanzados ni grandes montos: con organización y constancia, cualquiera puede aplicarlo.

📌 Tip: antes de comenzar, compará las tasas de distintos bancos y fintech para elegir la mejor opción.